Эти десять компаний из каталога «РБК Инвестиции» существенно недооценены рынком. На это указывают значения мультипликаторов.

Как работают мультипликаторы

Если одна акция стоит 1 руб, а другая 1000 руб, это не означает, что первая дешевая, а вторая дорогая. Дешевая или дорогая акция зависит от того, сколько на каждый вложенный в акцию рубль приходится капитала или прибыли компании. Чтобы это определить, инвесторы и используют мультипликаторы. Наиболее используемые мультипликаторы — P/E и EV/ EBITDA .

P/E показывает соотношение рыночной стоимости компании и ее прибыли. То есть буквально показывает сколько рублей заплатит инвестор за каждый рубль прибыли. Или с другой, стороны, сколько лет потребуется, чтобы окупить вложения за счет прибыли. Понятно, что чем меньше P/E, тем дешевле и недооцененней бумага.

EV/EBITDA — это соотношение рыночной стоимости компании вместе с суммой ее долга и EBITDA — прибыли, без учета налогов, процентов по кредиту и амортизации. Этот мультипликатор показывает за сколько лет за счет EBITDA инвестор может окупить вложения в акции, даже с учетом погашения всех долгов компании.

При применении мультипликаторов важно помнить, что они оценивают компанию по финансовым результатам уже прошедшего времени. Поэтому мультипликаторы стоит использовать как отправной ориентир, показывающий, к каким компаниям стоит присмотреться. А инвестиционные решения стоит принимать с учетом происходящих событий, которые могут повлиять на дальнейшие финансовые результаты компании.

10 самых дешевых российских компаний по P/E

Из десяти российских компаний с наименьшими значениями мультипликатора P/E — шесть электроэнергетических. Причем пять из них — это электросетевые компании, входящие в одну группу с материнской структурой «Россети». Это МРСК Центра, МРСК Центра и Приволжья, «Ленэнерго», ФСК ЕЭС и, собственно, «Россети». P/E каждой из них меньше среднего значения по сектору, которое само по себе достаточно невелико — 5,7. Это недооцененные, устойчивые и прибыльные компании из достаточно недооцененного сектора, работающие при государственном регулировании тарифов. Но пока рост сдерживает тот факт, что 88% «Россетей» принадлежит государству, и компания неоднократно проводила допэмиссию акций с сохранением доли государства. Правительство планирует снизить государственную долю в капитале «Россетей» за счет проведения новой допэмиссии. Это могло бы послужить толчком к росту котировок.

Верхнюю строчку рейтинга компаний с наименьшим значением P/E заняла Трубная металлургическая компания (ТМК). Во многом это связано с тем, что в последней отчетности по итогам девяти месяцев 2020 года она показала прибыль в размере 25 млрд руб (25,4 руб на каждую акцию) с ростом прибыли в 3,8 раза. Но при внимательном рассмотрении отчетности видно, что 20 млрд руб этой прибыли было получено за счет продажи IPSCO Tubulars — американского подразделения ТМК. Поэтому в данном случае следует признать, что P/E не отражает реальной недооцененности компании и является примером исключения из правил.

Вторую строчку этого рейтинга занимает МРСК Центра — дочерняя компания «Россетей». К ней в полной мере относится все то, о чем говорилось выше о компаниях группы «Россети».

На третьем месте находится нефтедобывающая компания «Русснефть». Низким значением P/E она обязана не финансовым показателям, а резкому снижению цены. Компания с начала года подешевела в два раза. Причиной падения акций стали значительные долговые проблемы. «Русснефть» допустила дефолт по кредитным выплатам, но затем достигла соглашения с кредиторами о реструктуризации долга.

Если цены на нефть продолжат расти, а «Русснефти» удастся показать хорошие финансовые результаты по итогам года, то недооцененность компании может стать привлекательным фактором для инвесторов и способствовать росту котировок. В случае, если компания не сможет справиться с долговыми проблемами и это негативно скажется на ее финансовых результатах, то это проявится в значении мультипликатора — мультипликатор перестанет показывать недооцененность.

10 самых дешевых российских компаний по EV/EBITDA

Среди десяти российских компаний каталога «РБК Инвестиции» с наименьшим значением EV/ EBITDA пять компаний энергетического сектора. Причем четыре из них присутствуют также и в списке самых недооцененных по P/E . Это «Ленэнерго», МРСК Центра и Приволжья, ФСК ЕЭС и МРСК Центра. Недооцененность по двум мультипликаторам — это дополнительный повод следить за бумагами этих компаний.

Первое место среди самых недооцененных по EV/EBITDA заняла «Транснефть». У компании в свободном обращении находятся только привилегированные акции. Но даже с учетом того, что капитализация для мультипликатора рассчитана только по привилегированным бумагам, компания кажется недооцененной по сравнению со среднеотраслевым показателем EV/EBITDA. К тому же у «Транснефти» стабильно высокие дивидендные выплаты: дивидендная доходность по итогам 2019 года составила 8%. Однако для многих инвесторов крупным недостатком является высокая абсолютная стоимость одной акции — свыше 140 тыс руб.

Второе место среди компаний каталога с наименьшим EV/EBITDA занял «Сургутнефтегаз». EV/EBITDA компании низкий не только в абсолютном выражении, но и значительно ниже среднеотраслевого показателя. С учетом маржи EBITDA в районе 37% и фактически отрицательного чистого долга, компания имеет значительный потенциал роста акций.

Третье место, как уже было сказано, досталось дочерней компании «Россетей» — «Ленэнерго». С начала года ее обыкновенные акции подешевели на 21%. Маржа EBITDA по итогам девяти месяцев 2020 года составила 45,4%. Поэтому об акциях «Ленэнерго» можно говорить как о недооцененных бумагах.

В списке компаний с наименьшим значением EV/EBITDA присутствует Qiwi. За время подготовки текста вокруг нее произошли драматические события: Центробанк ограничил деятельность Киви Банка, входящего в группу Qiwi. Акции платежной системы на торгах 10 декабря обвалились более чем на 20%. С одной стороны, это привело к значительному изменению мультипликаторов компании. С 2,7 до 1,4 снизилось значение EV/EBITDA, а P/E уменьшилось с 5,9 до 4,5. Компания, согласно текущему значению мультипликаторов стала еще более недооцененной. Но следует иметь в виду, что подобные события могут значительно сказаться на финансовых результатах Qiwi, и значения мультипликаторов должны будут значительно ухудшиться после публикации следующей отчетности.

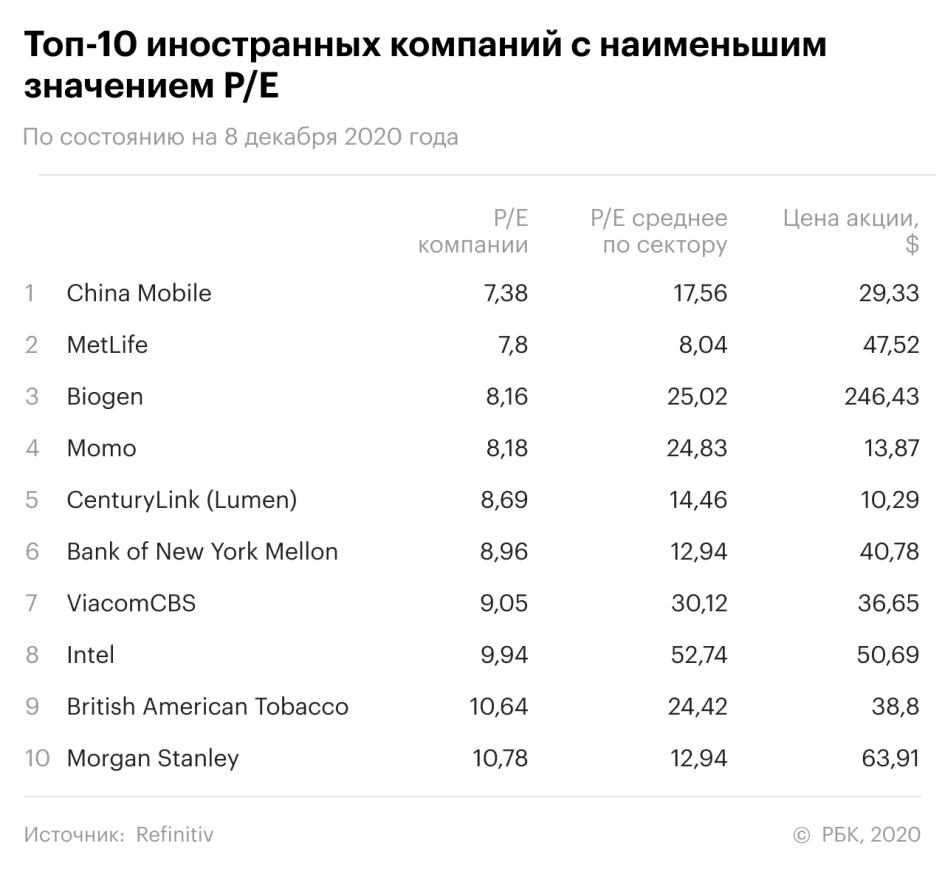

10 самых дешевых иностранных компаний по P/E

Топ-10 иностранных компаний каталога с наименьшим P/E более разнообразен по отраслевому представительству, чем российский список. Единственное исключение — это присутствие сразу трех финансовых компаний: MetLife, Bank of New York Mellon и Morgan Stanley.

Самой недооцененной по P/E компанией стала China Mobile. Значение P/E China Mobile не только самое минимальное среди зарубежных компаний каталога «РБК Инвестиции», но и более чем в два раза меньше среднего значения по сектору. С начала года акции компании подешевели на 27%. Но при этом компания имеет достаточно высокую маржу чистой прибыли — 14,2% по итогам девяти месяцев 2020 года. Все это указывает на текущую недооцененность акций China Mobile.

Второе место по недооцененности согласно P/E заняла американская страховая группа MetLife. По итогам девяти месяцев 2020 года маржа чистой прибыли компании составила 17%. С учетом одного из низких значений P/E, которое тоже ниже среднего секторального значения, акции компании можно отнести к одним из самых дешевых.

На третьем месте расположилась биофармацевтическая компания Biogen. Ее P/E в три раза меньше среднего значения по сектору. Маржа чистой прибыли компании по итогам девяти месяцев 2020 года составляет 34,4%. Котировки Biogen готовы выстрелить как сжатая пружина: о такой готовности говорит, например, тот факт, что в ноябре акции компании почти моментально взлетели на 44% после сообщений о возможном одобрении препарата, помогающего при лечении болезни Альцгеймера. Пока он не был одобрен, и впоследствии котировки вернулись на прежний уровень.

10 самых дешевых иностранных компаний по EV/EBITDA

Первое место среди самых недооцененных иностранных компаний каталога «РБК Инвестиции» по значению EV/EBITDA также заняла China Mobile. Показатель EV/EBITDA China Mobile не только самый низкий в каталоге, но и в четыре раза меньше среднего значения по сектору. Все это говорит о значительной недооцененности акций.

На втором месте с самым низким EV/EBITDA — телекоммуникационный оператор VEON, владеющий брендом «Билайн». В каталоге «РБК Инвестиции» он котируется в долларах и поэтому выступает в разряде иностранцев. С начала года его акции подешевели на 33%. Тем не менее, компания сохраняет достаточно стабильный уровень EBITDA с высокой маржинальностью (43,9% по итогам девяти месяцев 2020 года). Кроме того, EV/EBITDA VEON в два раза меньше среднего значения по сектору.

На третьем месте китайская соцсеть Momo. Акции компании потеряли в цене с начала года 57%. Продажи за это время снизились на 26%. Но при этом сейчас EV/EBITDA компании уже в восемь раз ниже среднего значения по сектору, что дает основания рассматривать акции компании как одни из самых недооцененных.

В обоих топ-10 по P/E и EV/ EBITDA присутствуют шесть компаний — China Mobile, MetLife, Biogen, Momo, CenturyLink (Lumen) и ViacomCBS. Это дополнительный повод присмотреться к их акциям с точки зрения инвестиций.

Настоящая статья не содержит предлагаемой стратегии инвестиций и имеет исключительно ознакомительный характер.